Хэн юу хэлэв...

Э.Батшугар: Хариуцлагатай иргэнээ урамшуулдаг олон улсын сайн жишгийг Монголдоо нэвтрүүлж байна

-Улсын хэмжээнд өнөөдрийн байдлаар банк, санхүүгийн байгууллагатай зээлийн харилцаанд ороогүй насанд хүрсэн иргэн цөөн байгаа болов уу. Таны санаачлан, батлуулсан дээрх хуулийн өөрчлөлт иргэдийн энэ төрлийн харилцаанд ямар нөлөө үзүүлэх вэ?

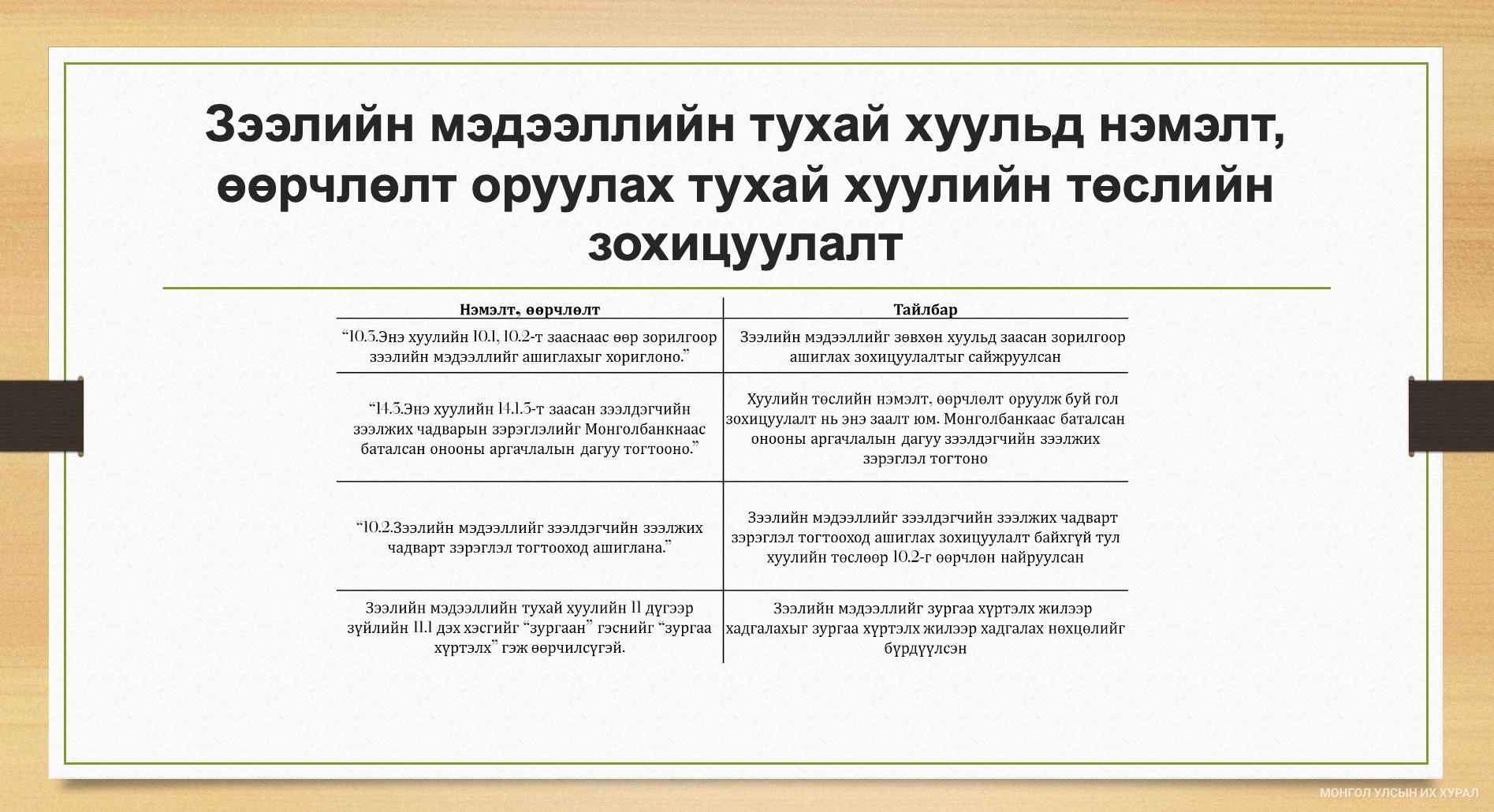

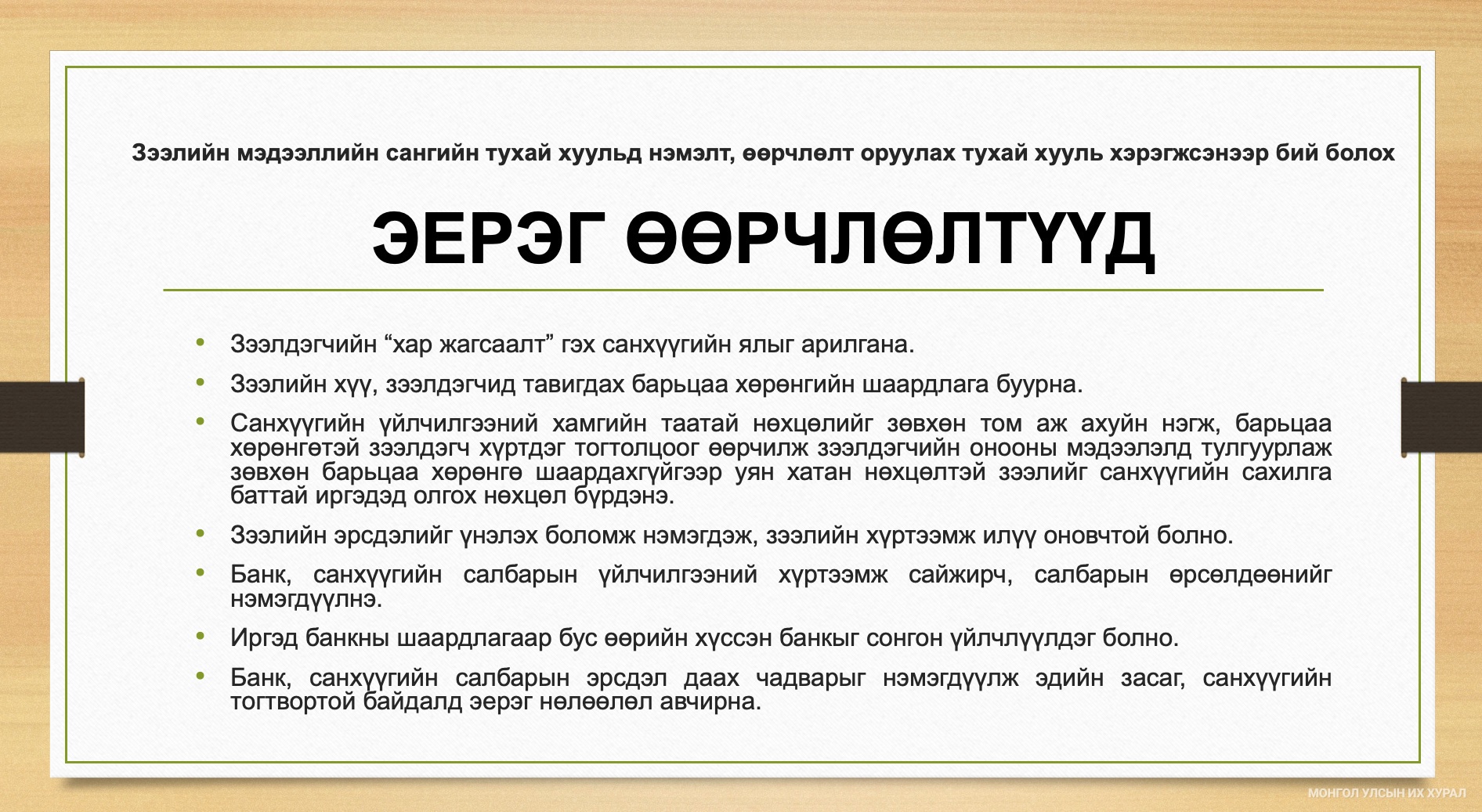

-Хамгийн эхэнд Зээлийн мэдээллийн сангийн “хар жагсаалт”-д нэг бүртгэгдчихвэл зургаан жил данслагддаг байдлыг халж байгааг тодотгож хэлмээр байна. Хүний амьдрал баялаг, зээл, зарим төрлийн төлбөрийг барагдуулахын зуур цаг хугацаа алдах гэх мэт бэрхшээлээс үүдэн доголдох тохиолдол гардаг даа. Тэгээд аль болох шуурхай шийдээд, зохицуулаад төлсөн ч “хар жагсаалт”-ад бичигдчихаж байгаа юм. Тэр мэдээлэл зургаан жил хадгалагдаж, Та хариуцлагагүй зээлдэгч болчихдог, энэ мэдээлэл зургаан жил Таны санхүүгийн харилцаанд нөлөөлнө. Үүнийг би хувьдаа “санхүүгийн ял” гэж тодорхойлоод байгаа.

Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль хэрэгжээд эхлэхээр дээрх шиг нөхцөл буюу нэг удаагийн доголдлоос нь үүдсэн зургаан жилийн санхүүгийн ял оноодог байдлыг халж, эсрэгээрээ онооны системд шилжих юм. Иргэн зээлийн харилцаандаа хариуцлагатай хандаад, тухай бүр нь төлбөрөө зохих ёсоор нь төлдөг бол оноо нь нэмэгдээд яваад байна. Оноо нь өндөр байхын хэрээр санхүүгийн үйлчилгээ үзүүлэгч байгууллага, банк барьцаа хөрөнгийн шаардлагыг бууруулах, зээлийн хүү бага байх гэх зэргээр иргэнд илүү таатай нөхцөл, үйлчилгээ өгнө. Оноо нь тухайн иргэний биет бус санхүүгийн хөрөнгө болно. Жишээлбэл, зээл авахад хамгийн түрүүн барьцаа хөрөнгө шаарддаг. Тэгвэл энэ эрх зүйн өөрчлөлтөөр оноо нь барьцаа хөрөнгө болж болохоор нөхцөл бүрдэж байна. Аливаа банк, санхүүгийн байгууллага хариуцлагатай харилцагч буюу өндөр оноотой иргэнд үйлчилгээ үзүүлэхдээ нөхцөлөө хөнгөвчлөх, шуурхай үйлчлэх боломжтой болно. Нэгэнт хариуцлагатай төлбөрөө төлөөд явдаг харилцагч учраас аль болох асуудлыг шуурхай шийдээд явах сонирхол байна шүү дээ.

Тэгэхээр иргэн оноогоо өндөр болгох эсэхээ бас тооцож болж байна. Хариуцлагатай иргэнээ нэг ёсондоо урамшуулж байгаа гэж харж болох юм.

Баримт сөхөөд харвал малчны зээл, ипотекийн зээл, тэтгэврийн зээл нь хамгийн эрсдэлгүй, чанартай зээлүүд байдаг. Зээлдэгчид нь маш хариуцлагатай гэсэн үг. Хариуцлага алдахад нь “ял оноож” байгаа юм чинь, хариуцлагатай байсных нь төлөө хөнгөвчилсөн нөхцөлтэй, бага хүүтэй зээлийг шуурхай олгох зэргээр урамшуулж болно биз дээ. Үүний нөлөөгөөр зээлийн хүү ч буурах боломжтой, онооны системд шилжсэнээр суурь нөхцөл бүрдэж байгаа гэж харж байна. Тухайлбал, төслийг боловсруулах үед 28 улсын жишээг судалсан, зээлийн хүү нь 2-4 нэгж хувиар буурсан байдаг юм билээ. Америк 1989 онд, Солонгос, Энэтхэг 2000 оны эхээр, Вьетнам саяхан онооны системд шилжсэн. Ийнхүү шилжснээс хойш 2-3 жилийн дараа зээлийн хүү буурсан байна билээ.

Энгийнээр ойлгоход банк, санхүүгийн байгууллага харилцагчаа хялбархан тодорхойлдог учраас хариуцлагатай, найдвартай харилцагчдаа хугацаа урт, хүү бага, барьцаа хөрөнгө шаардахгүйгээр зохих ёсны зээл олгох гэх зэрэг сайн бүтээгдэхүүн, үйлчилгээг шуурхай үзүүлдэг болно.

Латин Америкийн улс орнууд онооны системд шилжихээс өмнө ажлын 10 хоног буюу хагас сар зээл шийдвэрлэдэг байснаа онооны систем рүү шилжсэнээр ердөө ажлын 8 цагт зээл шийддэг болсон байгаа юм. Цаашилбал, сайн харилцагчид бүтээгдэхүүн, үйчилгээгээ хүргэхийн тулд банк, санхүүгийн байгууллага дунд өрсөлдөөн бий болдог. Одоо бол банк, санхүүгийн байгууллага тус бүр харилцагчийн мэдээллээ хадгалж, тус бүрдээ сан бүрдүүлдэг, үүнийгээ хуваалцдаггүй. Та банкаа, санхүүгийн харилцагчаа солихоор бол нөгөө талдаа шинэ хэрэглэгч болно, хүлээж авч байгаа тал Таны санхүүгийн түүхийг мэдэхгүй учраас “эрсдэлтэй” гэж үздэг. Шинэ систем үйлчлээд эхлэхээр иргэний оноо бүх нөхцөлийг илэрхийлэх учраас ямар ч банк, санхүүгийн байгууллагад очсон зөвхөн өөрт тохирхох бүтээгдэхүүн, үйлчилгээ авдаг болно. Банк, санхүүгийн байгууллагууд өрсөлдөөд эхлэхээр санхүүгийн бүтээгдэхүүн, үйлчилгээ сайжрах нь ойлгомжтой. Хөгжсөн улс орнуудын боловсронгуй болсон, туршигдсан сайн туршлагыг Монголд нэвтрүүлж байгаа гэж ойлгож болно.

-Хууль хэзээнээс хэрэгжих эхлэх вэ?

-Улсын Их Хурал 5 дугаар сарын 16-ны өдөр Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах хуулийг баталсан. Ердийн журмаар гэхээр “Төрийн мэдээлэл” сэтгүүлд хэвлэгдээд ажлын 10 хоногийн дараа хэрэгжиж эхлэхээр тооцож үзвэл энэ оны 6 дугаар сарын 26-ны өдрөөс хэрэгжих юм байна.

-Тэгвэл зээлийн "муу түүх" иргэний санхүүгийн харилцаанд сөрөг нөлөө үзүүлэхгүй гэсэн үг үү?

-Хүний зээлийн мэдээллийг таван жил хадгалдаг олон улсын жишгийг хуульд тусгасан. Иргэн, төрийн болон хувийн өмчит хуулийн этгээдийн хооронд зээл, төлбөртэй холбогдон үүсэх мөнгөн төлбөрийн мэдээллийг агуулдаг “Зээлийн мэдээллийн сан” зөвхөн зээлийн "муу түүх"-буюу сөрөг мэдээллийг хадгалдаг байсныг өөрчилж байгаа хэрэг. Тус санд зээлдэгчийн сайн, муу бүх мэдээллийг таван жил хадгална. Юу сайжрах вэ гэхээр өмнө нь хугацаа алдаад ч болохнээ зээлээ төлсөн байхад л “хар жагсаалт”-ад ороод, тэр нь санхүүгийн харилцаанд нь зургаан жил сөрөг нөлөө үзүүлдэг байсныг халж байгаа юм. Одоо бол иргэн, зээлдэгч үүргээ хугацаандаа гүйцэтгэхгүй бол оноо буурна, харин нөхөөд төлчихвөл оноо нь өснө. Зээлийн мэдээллийн сангийн мэдээлэл нь амьд, хөдөлгөөнтэй, бодит болно.

Дээрх хуультай хамт тухайн иргэн буюу зээлдэгчээс шалтгаалахгүйгээр орлогод нь доголдол үүсвэл уян хатан хандах агуулга бүхий Улсын Их Хурлын тогтоол батлагдсан. Үер усны аюул учирч болно, цар тахлыг бид даваад гарлаа, тухайн иргэн аргагүй болоод эмнэлэгт хэвтээд, бизнес нь явахгүй зогсож ч болно. Амьдрал баян юм чинь янз бүрийн нөхцөл үүсэж, учирч, тохиох болохоор аль болох уян хатан байж, санхүүгийн харилцаа үүсгэгч талууд зохицож байх нь зүйтэй гэж хууль санаачлагчийн хувиар үзсэн. Гэхдээ татвар төлөгчдийн мөнгөнөөс зээлдэг Хөгжлийн банк ч юм уу, Засгийн газрын тусгай сангаас авсан зээлийн харилцаанд энэ уян хатан нөхцөл үйлчлэхгүй байх ёстойг бас тогтоолд тусгасан. Татвар төлөгчдийн мөнгийг зээлж байгаа бол илүү хариуцлагатай, тооцоотой хандах ёстой гэсэн агуулгаар дээрх нөхцөлийг тодотгосон.

-Зээлийн харилцаанд иргэн янз бүрээр оролцдог. Шууд зээлэхээс гадна батлан даагчаар орсон байхад үндсэн зээлдэгч хариуцлага алдсан нь батлан даагчийн оноонд нөлөөлөх үү?

-Зээлийн батлан даалттай холбоотой харилцааг өөр хуулиар зохицуулна. Товчхондоо, Зээдийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулиар хүн санхүүгийн орчинд үнэ цэнээ өөрөө тогтоодог болж байгаа хэрэг. Хариуцлагатай байвал оноо өндөр байна. Оноо нь тухайн хүний талаар олон зүйлийг илэрхийлэх учраас биет бус санхүүгийн хөрөнгө болчихно. Өндөр оноотой бол банк, санхүүгийн салбарт Таны үнэ цэн өсөж, илүү таатай үйлчилгээ, сайн бүтээгдэхүүнийг тохирсон өртгөөр авах нөхцөл нь бүрдэнэ. Тиймээс оноогоо өндөр байлгах эсэхээ иргэн, зээлдэгч өөрөө удирдана. Ийм учраас зээл, төлбөрөө цаг хугацаандаа төлөөд байхад эрмэлзэл тухайн хүнд төрдөг байх нь л дээ.

-Улсын Их Хурлын даргын дэвшүүлсэн “Гурван төгөлдөршил” бодлогын хүрээнд хуулиас давсан журмуудыг цэгцлэх зорилт тавьсан. Тэгвэл Таны санаачлан, батлуулсан хуулийн дагуу Монголбанк журам батлах үүрэг хүлээж байна?

-Одоогийн байдлаар зээлийн мэдээллийн үйлчилгээ үзүүлэх тусгай зөвшөөрөлтэй хоёр компани байна. Эдгээр компани олон улсын жишиг платформ буюу онооны зам оруулаад ирчихсэн. Суурь нь байна, эрх зүйн орчин бүрдлээ. Одоо дүрмээ тохирох ёстой. Иймд Монголбанк холбогдох журам гаргах үүрэг хүлээж байгаа. Гэхдээ бүх талыг оролцуулж, хэлэлцүүлэг хийсний үндсэн дээр талуудын эрх ашгийг хангасан, манай нөхцөлд хамгийн оновчтой зохицуулалт гаргах ёстой гэдэг байр суурьтай байна. Монголбанк ч энэ шаардлагыг хангах бүрэн чадамжтай гэж харж байна. Бид шинэ зүйл зохиогоогүй, бусад улс орон удаан хугацаанд туршиж, сайжруулж ирсэн сайн жишгийг л Монголдоо нэвтрүүлэх ажил шүү дээ. Иргэн санхүүгийн сахилга баттай болно, системийн хэмжээнд чанаргүй зээл буурна гээд үр дүнг нь бүгд хүртэх ач холбогдолтой.

Улсын Их Хурлын Хэвлэл мэдээллийн газар

Хэн юу хэлэв...

Өглөөний нарыг унтаж алдаж, оройн харанхуйд тог цахилгаан худалдаж авсаар байх уу?

Зуны улиралд Улаанбаатарт нар өглөө 04:59 цагт мандаж, орой 20:40 цагт жаргаж байна. Өөрөөр хэлбэл байгалийн гэрэл өглөө эрт аль хэдийнэ хотыг гэрэлтүүлж эхэлдэг. Гэвч энэ үед олонх хүн унтаж байдаг. Харин орой 20:00 цагаас хойш айл өрх, үйлчилгээний байгууллага, хотын орчин даяараа гэрэл чийдэнгээ асааж эхэлдэг.

Эндээс маш энгийн атлаа бодлогын түвшинд ярих ёстой асуулт гарч ирнэ.

Бид өглөө 05:00-07:00 цагийн хооронд үнэгүй тусаж буй нарны гэрлийг бодитоор ашиглаж чадаж байна уу? Эсвэл оройн 20:00-22:00 цагийн харанхуйг улс даяараа цахилгаанаар нөхөж, байгалийн үнэгүй эрчим хүчийг унтаж өнгөрөөж байна уу?

Эрчим хүчний хэмнэлтийн тухай ярихдаа бид ихэвчлэн цахилгаан станц, импорт, оргил ачаалал, дамжуулах сүлжээ зэрэг том ойлголтыг ярьдаг. Гэвч бодит амьдрал дээр хамгийн өргөн хэрэглээ айл өрх бүрт, байгууллага бүрт, өрөө тасалгаа бүрт зэрэг үүсдэг жижиг жижиг асаалтаас бүрддэг.

Гал тогооны гэрэл, зочны өрөөний гэрэл, хүүхдийн өрөө, ариун цэврийн өрөө, орц, лифт, дэлгүүрийн хаяг, үйлчилгээний газрын гадна дотор гэрэлтүүлэг, гудамж талбайн гэрэл гээд анзаарагдахгүй хэрэглээ нийлээд маш том ачаалал болдог.

Хэрэв нар 20:00 цагийн орчимд жаргаж, хүмүүс шөнө дунд хүртэл сэрүүн байвал айл өрхүүд ойролцоогоор дөрвөн цагийн турш гэрэл асааж хэрэглэнэ. Харин цагийн зохицуулалт хийж, оройн нарны гэрлийг 22:00 цагийн орчим хүртэл ашиглах боломжтой болбол энэ хугацаа хоёр цаг болж багасна. Энэ нь зөвхөн нэг айлын нэг чийдэнгийн тухай асуудал биш. Хот даяар, айл өрх бүрт, байгууллага үйлчилгээ бүрт зэрэг үүсдэг хэрэглээний тухай асуудал юм.

Өөрөөр хэлбэл өглөөний нар унтаж өнгөрөх гэрэл болж, оройн харанхуй цахилгаанаар худалдаж авдаг цаг болж байна. Энэ бол эрчим хүчний бодлогын хувьд зайлшгүй тооцож үзэх ёстой өнцөг.

Гэхдээ энэ асуудал зөвхөн цахилгааны хэмнэлтээр хязгаарлагдахгүй. Оройн нар гэдэг бол гэр бүлийн цаг юм.

Харанхуй эрт болохоор айлын амьдрал өрөө өрөөндөө салдаг. Хүүхэд нэг өрөөнд, эцэг эх өөр өрөөнд, нэг нь утсаа оролдож, нөгөө нь зурагт үзэж, гэр бүлийн хамтын цаг багасдаг. Харин 22:00 цаг хүртэл гэгээтэй байвал гэр бүл хамт алхах, хүүхэдтэйгээ тоглох, ахмад настнаа салхилуулах, хөршүүд уулзах, иргэд гадаа идэвхтэй байх боломж нэмэгдэнэ.

Оройн гэрэл бол зөвхөн нарны тусгал биш. Энэ бол гэр бүлийн харилцаа, хүүхдийн хөдөлгөөн, иргэдийн аюулгүй байдал, хотын амьдралын чанар, сэтгэл санааны тав тухтай шууд холбоотой нийгмийн үнэт цаг юм.

Мөн энэ зохицуулалт бизнесийн байгууллагуудад ч бодит үр ашигтай. Дэлгүүр, кафе, ресторан, үйлчилгээний газруудын хамгийн идэвхтэй цаг ихэвчлэн орой байдаг. Хүмүүс ажлаа тараад худалдан авалт хийх, хооллох, гэр бүлээрээ гадуур гарах, алхах, үйлчилгээ авах нь нэмэгддэг.

Гэтэл харанхуй эрт болохоор үйлчилгээний байгууллагууд гадна хаяг, заал, үүд, шат, агуулах, хамгаалалтын гэрэлтүүлэг, гаднах талбайн гэрлээ зэрэг асаана. Энэ нь тухайн байгууллагын тог ашиглалт, гэрэлтүүлгийн зардлыг нэмэгдүүлдэг. Харин оройн гэгээ урт байвал гэрэлтүүлгийн хэрэглээ тодорхой хэмжээгээр багасч, үйлчлүүлэгчийн урсгал хадгалагдах хугацаа уртасна.

Өөрөөр хэлбэл оройн нар бол айл өрхийн хэмнэлт төдийгүй жижиг дунд бизнес, үйлчилгээний байгууллагын ашигт ажиллагааг дэмжих байгалийн үнэгүй нөөц юм. Хүмүүс харанхуй болохоор гэр рүүгээ яарах нь нэмэгддэг бол гэгээтэй орой үйлчилгээ авах, дэлгүүр хэсэх, хүүхэдтэйгээ гадуур алхах, гэр бүлээрээ цаг өнгөрүүлэх боломж илүү уртасдаг.

Ингээд харахад цагийн зохицуулалт гэдэг нь зүгээр нэг цагийн зүү урагшлуулах тухай асуудал биш юм. Энэ бол өглөө ашиглагдахгүй өнгөрч буй нарны гэрлийг оройн хамгийн идэвхтэй, хамгийн хэрэгтэй цагт шилжүүлэн ашиглах тухай асуудал юм.

Үүний үр дүн нь олон талтай байж болно. Айл өрхийн гэрэлтүүлгийн хэрэглээ буурна. Хотын оройн цахилгааны ачаалал багасна. Бизнесийн байгууллагуудын гэрэлд зарцуулах зардал тодорхой хэмжээгээр хэмнэгдэнэ. Үйлчилгээний байгууллагуудын ажиллах, ашиг олох боломжтой идэвхтэй цаг уртасна. Гэр бүл хамт байх, хүүхэд гадаа тоглох, иргэд алхах, хот амьдрах цаг нэмэгдэнэ.

Мэдээж цагийн хөдөлгөөн хийх эсэх асуудалд шууд шийдвэр гаргахын өмнө бодит тооцоо хэрэгтэй. 05:00-07:00 цагийн хооронд ашиглагдахгүй өнгөрч буй байгалийн гэрэл, 20:00-22:00 цагийн хооронд үүсэж буй цахилгаан хэрэглээ, айл өрхийн гэрэлтүүлэг, бизнесийн байгууллагуудын зардал, хотын гэрэлтүүлэг, оргил ачаалалд үзүүлэх нөлөөг нарийвчлан судлах шаардлагатай.

Гэхдээ нэг зүйл тодорхой. Эрчим хүчний хэмнэлт ярьдаг улс байгалийн үнэгүй гэрлийг хэрхэн зөв ашиглаж байгаагаа заавал эргэн харах ёстой.

Нар өглөө эрт мандаж, хүмүүс унтаж байх хооронд гэрэл дэмий урсаж, харин оройн идэвхтэй цагт айл өрх, бизнесийн байгууллага, хот даяараа цахилгаан гэрэл рүү шилжиж байгаа бол энэ нь бодлогын түвшинд ярих асуудал мөн.

Бид өглөөний нарыг унтаж алдаад, оройн харанхуйг цахилгаанаар худалдаж авсаар байх уу? Эсвэл байгалийн гэрлийг хүний амьдралын хамгийн хэрэгтэй цагтай нь уялдуулж ашиглах уу?

Энэ бол зөвхөн цагийн зүүний тухай маргаан биш. Энэ бол эрчим хүч, гэр бүл, бизнес, хотын амьдралын чанарын тухай асуудал юм.

Хэн юу хэлэв...

Олон нийтийн радио, телевизийн Үндэсний зөвлөлийн гишүүнд нэр дэвшигчийн сонсголыг энэ сарын 22-нд зохион байгуулна

УИХ-ын Төрийн байгуулалтын байнгын хорооны 2026 оны зургаадугаар сарын 02-ны өдрийн хуралдаанаар Олон нийтийн радио, телевизийн Үндэсний зөвлөлийн гишүүнд нэр дэвшигчийг сонгон шалгаруулах үүрэг бүхий ажлын хэсгийн санал, дүгнэлтийг хэлэлцлээ.

УИХ-аас Олон нийтийн радио, телевизийн Үндэсний зөвлөлийн гишүүнээр нэр дэвшүүлэн томилогдож ажиллаж байсан С.Алтанцэцэг, В.Бат-Эрдэнэ, Д.Батсүх нарын бүрэн эрхийн хугацаа дуусгавар болсонтой холбогдуулан нэр дэвшигчийг сонгон шалгаруулах ажлын хэсэг ажилласан юм.

Ажлын хэсгийн санал, дүгнэлтийг ажлын хэсгийн ахлагч, Улсын Их Хурлын гишүүн Б.Баярбаатар танилцууллаа. Тэрбээр, сонгон шалгаруулалтын зарыг Parliament.mn болон олон нийтийн цахим хуудсаар нийтэлсний дагуу 19 төрийн бус байгууллагаас нэр дэвшигчийн материалыг ирүүлсэн талаар мэдээлэв.

Төрийн байгуулалтын байнгын хороо нэр дэвшигчдийн материалтай холбогдуулан Төрийн албаны зөвлөл, Авлигатай тэмцэх газар, Нийгмийн даатгалын ерөнхий газар, Улсын бүртгэлийн ерөнхий газар, Цагдаагийн ерөнхий газраас шаардлагатай лавлагаа, мэдээллийг авчээ.

Ажлын хэсэг нийт гурван удаа хуралдаж, “Ажлын хэсгийн ажиллах түр журам”-ыг батлан мөрдсөн бөгөөд нэр дэвшигчдийн мэргэжил, нэр дэвшүүлсэн төрийн бус байгууллагын үйл ажиллагааны чиглэл, хуульд заасан шаардлагыг хангаж буй эсэхийг харгалзан үзсэн байна.

Сонгон шалгаруулалтын дүнд нийт 19 нэр дэвшигчээс 10 нэр дэвшигчийг Олон нийтийн радио, телевизийн тухай хууль болон холбогдох хууль, журмын шаардлагыг хангаагүй үндэслэлээр хасаж, үлдсэн 9 нэр дэвшигчийг шаардлага хангасан гэж дүгнэжээ.

Хуралдаанаар мөн нэр дэвшигчийн сонсголын тов тогтоох, сонсгол даргалагчийг сонгох тухай Байнгын хорооны тогтоолын төслийг хэлэлцэв. Олон нийтийн радио, телевизийн Үндэсний зөвлөлийн гишүүнд нэр дэвшигч Э.Адъяасүрэн, Ж.Билэгсайхан, Д.Наранцэцэг, Д.Мягмарсүрэн, С.Од-Эрдэнэ, Б.Энэрэлт, Л.Энхжин, Г.Энхбаяр, М.Төрманлай, Д.Гүн-Үйлс, Ч.Батцэнгэл нартай хийх нэр дэвшигчийн сонсголыг 2026 оны зургаадугаар сарын 22-ны өдөр зохион байгуулахаар тогтлоо.

Мөн нэр дэвшигчийн сонсгол даргалагчаар Улсын Их Хурлын гишүүн С.Зулпхарыг сонгох тухай тогтоолын төслийг хуралдаанд оролцсон гишүүдийн олонх дэмжиж, эцэслэн баталсан байна.

Хэн юу хэлэв...

Л.Чинбат: Хүн сонирхож, сэтгэл зүрхээ зориулсан зүйлдээ л амжилт гаргадаг

Эх сурвалж: "Онцгой мэдээ" сонин